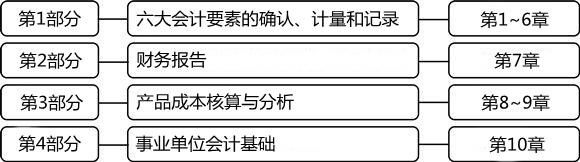

初级会计实务教材框架,全国会计专业初级技术资格考试《初级会计实务》教材内容共十章,不仅介绍了对会计要素的确认、计量、记录和报告,还介绍了一些成本会计的基本知识。具体结构如下图所示:

第一部分六大会计要素的确认、计量和记录这部分主要阐述了各会计要素的“确认、计量和记录”,是全书的核心和重点。考生应特别注意掌握每一会计要素何时予以“确认”,取得时“入账价值”如何确定,持有期间和期末如何计价,具体业务如何进行会计处理,还有各会计要素之间的联系。

第二部分财务报告这部分主要介绍了财务报表及其附注的编制,这也是全书的一个重点。考生不仅要掌握资产负债表、利润表、现金流量表等报表的编制,同时,还应能够将会计要素的确认、计量、记录同会计报表的编制紧密联系在一起。

第三部分产品成本核算与分析这部分主要介绍了企业产品成本核算的基本方法和产品成本分析。考生不仅要能够对费用要素进行归集和分配,能够进行简单的成本计算,同时,还要能够对产品的成本进行适当的分析。

第四部分事业单位会计基础这部分介绍了事业单位会计的相关内容,对事业单位会计的核算进行了比较详细的讲解,包括资产、负债、净资产、收入、支出的核算以及财务报告的内容

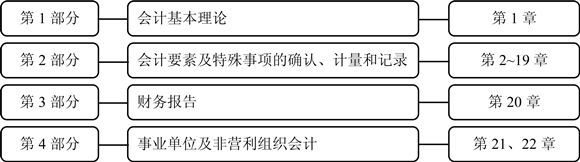

中级会计实务教材框架,教材共22章,主要讲解一般企业会计核算的相关内容,既包括传统会计要素的确认、计量和记录,又包括股份支付、债务重组、或有事项、外币折算等特殊业务事项的处理,具体结构如下图所示:

第一部分会计基本理论,该部分内容在考试中所占比重较小,考生应理解会计要素及其确认,掌握会计信息质量要求和会计计量属性的含义及其运用。

第二部分会计要素及特殊事项的确认、计量和记录,这部分内容对应教材的第2~19章的内容,是教材的主体内容,也是考试题目的主要出处。

第三部分财务报告,这部分内容难度较大、综合性较强,复习时应主要掌握合并财务报表合并范围的确定和合并财务报表的编制方法。

第四部分事业单位会计和非营利组织会计,在考试中所占比例不大,考生应主要掌握事业单位和非营利组织会计核算的特点及特定业务的会计处理。